2018年10月1日起,个税起征点提高至5000元,使用超额累进税率的计算方法如下:1、全月应纳税所得额=税前收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除。2、缴税=全月应纳税所得额×税率-速算扣除数例:假设小王的工资收入为8000元,专项扣除(三险一金等)扣除1000元,没有专项附加扣除,那么他应纳个人所得税为:(8000—1000-5000)×3%—0=60(元)。

(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

(三)劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。稿酬所得的收入额减按70%计算。

个人所得税计算明细=(税前收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

1、全年应纳税所得额不超过36000元

税率:3%;速算扣除数(元):0

2、全年应纳税所得额超过36000元至144000元

税率:10%;速算扣除数(元):2520

3、全年应纳税所得额超过144000元至300000元

税率:20%;速算扣除数(元):16920

4、全年应纳税所得额超过300000元至420000元

税率:25%;速算扣除数(元):31920

5、全年应纳税所得额超过420000元至660000元

税率:30%;速算扣除数(元):52920

6、全年应纳税所得额超过660000元至960000元

税率:35%;速算扣除数(元):85920

7、全年应纳税所得额超过960000元

税率:45%;速算扣除数(元):181920

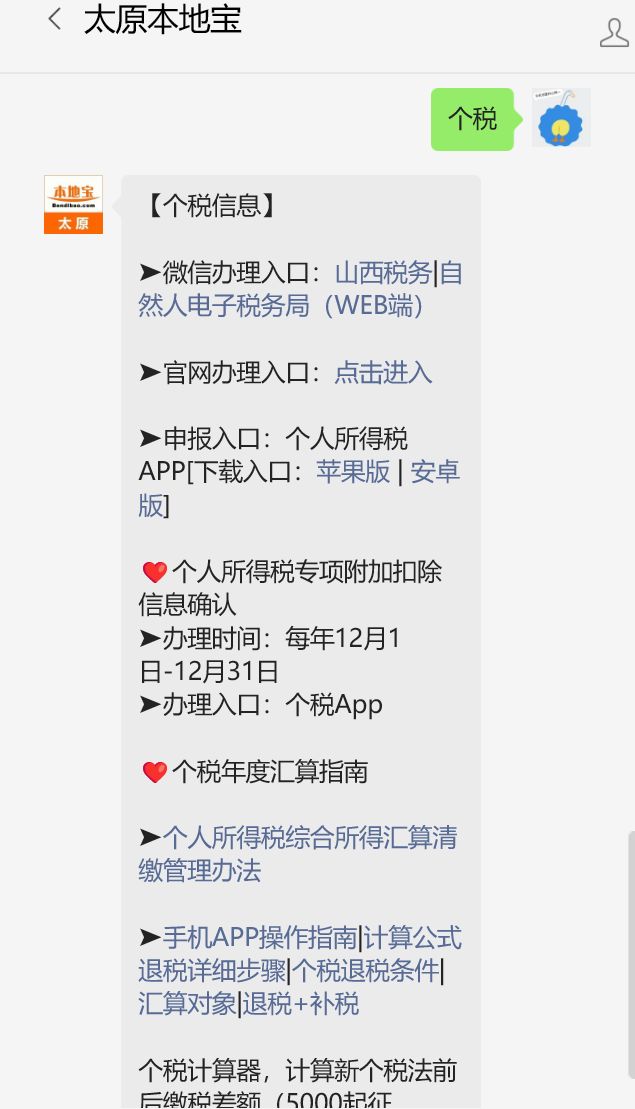

温馨提示:微信搜索【太原本地宝】公众号,对话框回复【个税】获取个税网上办理入口、了解个税年度专项附加扣除办理指南,每年退税/补税办理、个税计算器、常见问答等!

搜业务

搜业务

更多业务

更多业务

{kind=link}